Il y a six ans, l’Observatoire publiait une étude intitulée Les métiers de l’inspection : des épreuves de l’industrialisation aux défis de la relation (2012).

Le contexte général ayant fortement évolué depuis, il nous a paru opportun d’actualiser certaines statistiques sur le profil sociodémographique des inspecteurs et d’éprouver nos conclusions d’alors en matière de prospective.

Où en est-on aujourd’hui ? De quelles pistes disposons-nous quant aux devenirs possibles de ces métiers ?

L’inspection en chiffres…

Précisons que les inspecteurs pris en compte dans l’analyse statistique de cette note sont exclusivement des salariés de statut inspecteur, c’est-à-dire relevant de la Convention Collective Nationale des Inspecteurs du 27 juillet 1992.

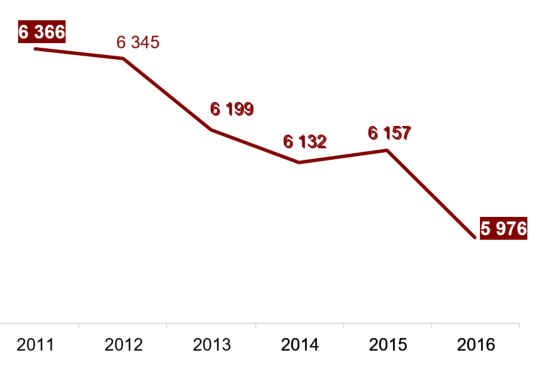

Evolution du nombre d’inspecteurs de 2011 à 2016

Après un point haut en 2010, le nombre d’inspecteurs décroît en tendance depuis 2011. En effet, sur la période 2011/2016 l’effectif des inspecteurs baisse de 390 personnes, soit un recul relatif de 6,1%.

Leur poids respectif dans la population totale atteint en 2016 son niveau le plus bas : 4,1% alors qu’habituellement il oscille entre 4,3% et 4,4%.

Comme déjà souligné dans les derniers Baromètres prospectifs, la baisse relative du nombre d’inspecteurs suit la tendance générale d’une baisse des effectifs commerciaux. Pour autant, la plus grande place accordée au client renforce le besoin de proximité et de personnalisation dans les relations. Comme nous le verrons ci-après, il est intéressant de relever que cette orientation induit de fait des changements conséquents en termes de profils dans les métiers de l’inspection.

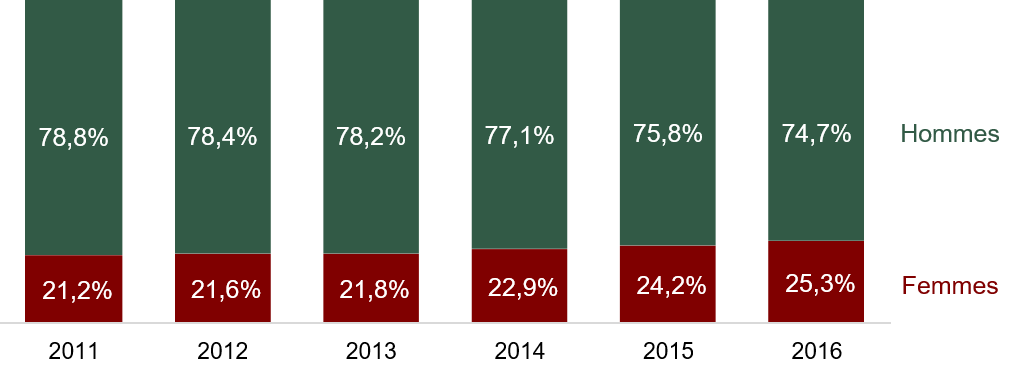

Evolution de la féminisation

Le constat fait en 2010 quant à la progression du taux de femmes inspectrices se confirme. Entre 2002 et 2010, le taux d’inspectrices avait gagné 8,4 points (vs 7,2 points pour la branche). Entre 2011 et 2016 cette tendance continue avec un taux qui passe de 21,2% à 25,3%.

Aujourd’hui, un inspecteur sur quatre est une inspectrice. C’est ainsi deux fois plus qu’en 2002, mais toutefois 2,5 fois moins que la moyenne professionnelle.

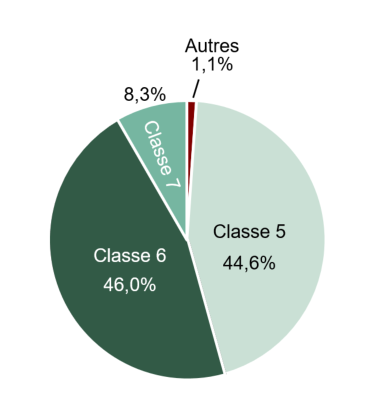

Evolution par classe

La répartition par classe est relativement stable. En 2016 elle s’établit à 44,6% pour la classe 5, 46% pour la classe 6 et 8,3% pour la classe 7 (vs 46,3%, 45% et 8,4 % en 2010).

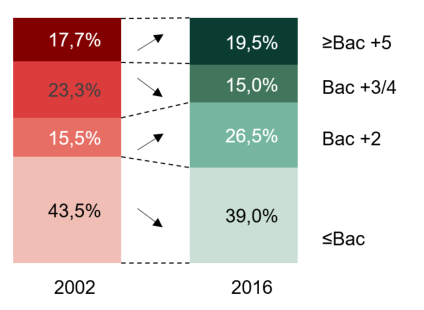

Evolution des niveaux de diplômes

En matière de recrutement le fait marquant est l’augmentation des niveaux ≥Bac+5 qui représentent plus d’un tiers des embauches (34,1%, soit +10 points par rapport à la moyenne annuelle 2008/2010). A l’inverse, on observe une décrue des Bac+2 (18,2% en 2016 vs 36,4% sur la période 2008/2010).

En revanche, toute ancienneté confondue, le poids des Bac+2 est en hausse (+11 points par rapport à 2002) tandis que celui des niveaux ≤Bac est quant à lui en baisse (-4,5 points).

La part des ≥Bac+5 est aujourd’hui proche de celle de la profession (19,5% vs 20,6%).

Ces constats sont notamment le fruit d’un phénomène générationnel, les jeunes recrutés étant aujourd’hui plus diplômés en moyenne que leurs aînés.

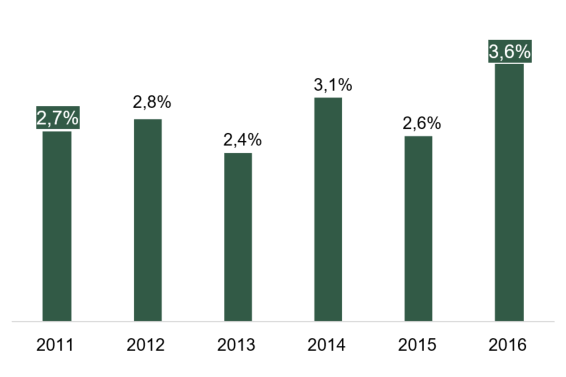

Analyse des nouveaux entrants

En 2010, le taux de nouveaux entrants était en moyenne trois fois plus faible pour l’inspection que dans la branche assurance (2,5% vs 8,9%).

En 2016, ce taux reste toujours en deçà, mais progresse à hauteur de 3,6% (vs 9% pour la branche). 2016 est l’une des années qui connaît le pourcentage d’embauche le plus haut.

Rappelons tout de même que le recours moindre à des recrutements externes est principalement due à l’importance de la promotion interne dans cette catégorie de métiers.

Age et ancienneté moyenne

L’âge moyen (+4 ans) et l’ancienneté moyenne (+3 ans) augmentent sur la période. Ils s’établissent respectivement à 48,2 ans et à 17,5 ans (vs 42,6 ans et 13,9 ans dans la branche).

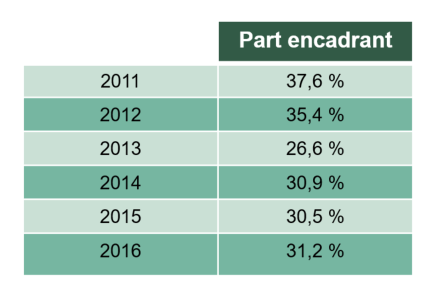

Encadrement d’équipes

Encadrement d’équipes

Aujourd’hui un inspecteur sur trois encadre au moins deux salariés. En comparaison, ce rapport était d’un sur deux il y a 15 ans (31,2% vs 51%).

Ce mouvement peut correspondre à une triple dynamique :

- d’une part, la baisse des effectifs dans les réseaux salariés et, conséquemment, la baisse du taux d’encadrement.

- d’autre part, les vendeurs qui montent en expertise et/ou se spécialisent et qui à cette occasion passent au statut cadre en devenant inspecteur.

- enfin, en sens inverse, une hausse du taux d’encadrement dans l’inspection technique.

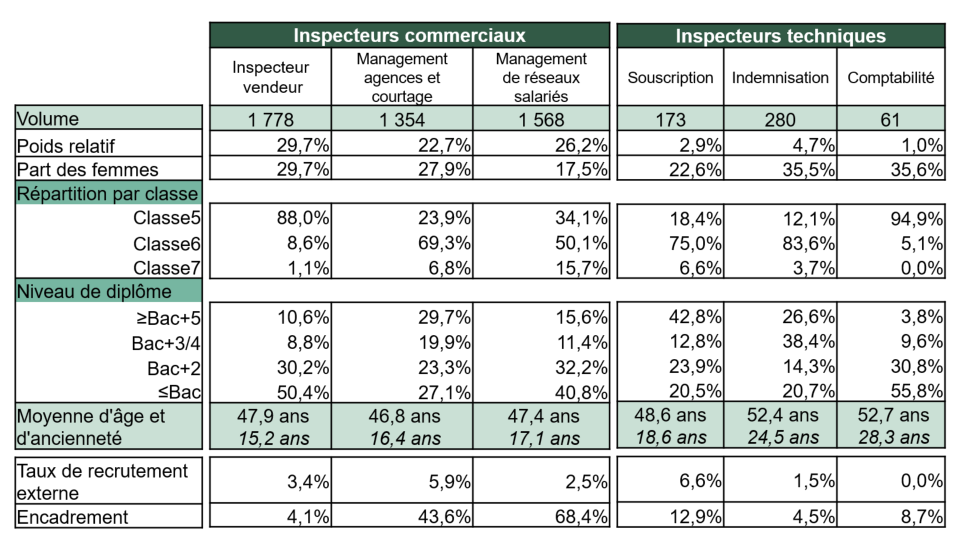

Analyse par typologie de métiers

Le tableau suivant permet de préciser les caractéristiques sociodémographiques de la population des inspecteurs en distinguant deux catégories principales : l’inspection « commerciale », qui représente 78,6% de la population des inspecteurs, et l’inspection « technique » qui en compte 8,6%.

Il est important de souligner que le découpage réalisé ici correspond à une construction empirique s’appuyant sur une nomenclature différente de celle utilisée lors de l’étude de 2012. Une grande prudence est donc de mise dans l’interprétation des chiffres ci-avant (principalement entre Management agences/courtage et Management de réseaux salariés).

L’inspection demain…

Après cette première partie d’actualisation et d’analyse des données statistiques, il nous paraît utile de rappeler quelles étaient les principales conclusions de notre étude en 2012 :

« Pour tous les métiers de l’inspection, la révolution de l’information a signifié la perte de l’exclusivité relationnelle, une subordination de plus en plus grande aux processus et outils de l’entreprise, des exigences croissantes de justification de la rentabilité. Dans un tel contexte, la définition de l’inspection par la (simple) notion de ‘contact terrain avec les intermédiaires’ apparaît de plus en plus fragile pour fonder la distinction et légitimer la reconnaissance d’un groupe professionnel.

C’est pourtant au moment même où l’industrialisation met à mal cet ancien principe fédérateur, que la nécessité économique de la relation se fait de plus en plus sentir. Convaincre un client, développer un collaborateur, engager un intermédiaire dans une dynamique gagnant-gagnant, appellent toujours, voire encore plus, une intervention humaine, une valeur ajoutée commerciale ou managériale, des talents et de l’engagement… irréductibles à la normalisation. »

Dans la continuité de transformation du secteur assurantiel, il est graduellement apparu en effet que la transposition d’un modèle industriel trouvait certaines limites. Certes, la rationalisation de l’activité a permis de progresser en fluidité de traitements et d’optimiser la gestion, mais cette phase a aussi mis en exergue le besoin de regagner en proximité avec la clientèle, via des relations davantage portées par des opérateurs compétents et engagés (et non des processus).

Et que d’évolutions en seulement 6 ans… A titre d’exemple, souvenons-nous que la tablette, qui aujourd’hui équipe un nombre croissant de professionnels et de citoyens, n’est apparu sur le marché français qu’en 2011. Or, c’est précisément au tournant des années 2010 (dans la foulée de notre étude), que s’est véritablement déployée la révolution digitale, au sens actuel du terme. Big data, intelligence artificielle, machine learning, blockchain, RPM, objets connectés… autant de métamorphoses qui poussent, voire obligent à remettre en question nombre de nos habitudes et références.

L’enjeu majeur de la digitalisation n’est pas tant l’introduction de nouvelles technologies ou le choix de nouvelles organisations – toutes deux incontournables et nécessaires – que de devoir changer de paradigme. Les consommateurs sont en situation de comparer et de jauger les offres du marché. Grâce à internet, aux différentes plateformes d’intermédiation, aux réseaux sociaux, forums et autres comparateurs, ils font pleinement jouer la concurrence. De fait, ils ont déjà inversé le rapport de force en leur faveur. Les consommateurs, les prospects, nos clients, nos collègues, nous-mêmes… attendons aujourd’hui d’être le centre des attentions de l’entreprise. Au-delà des discours incantatoires, l’heure est désormais venue d’être « client centrique ».

L’avantage concurrentiel qu’une entreprise pourra tirer de ces nouvelles règles du jeu repose en définitive sur la confiance qu’elle saura instiller par la qualité ses contacts avec ses clients. Aussi la notion de proximité doit-elle davantage s’entendre au plan relationnel que géographique.

L’évolution des métiers de l’inspection dépendra naturellement des choix stratégiques qui seront opérés par les entreprises d’assurances. En tout état de cause, le contenu des missions confiées aux inspecteurs et, partant, la nature des activités en découlant viendront en écho du glissement progressif et déjà visible du métier « d’assureur » vers plus de personnalisation et de services.

C’est déjà en ce sens qu’ont évolué les métiers de l’inspection, sur l’amont et l’aval du contrat d’assurance. C’est sûrement et toujours sur cette voie qu’ils auront à poursuivre leur transformation dans les années à venir.